Score de crédito: por qué cambia sin avisar

Anúncios

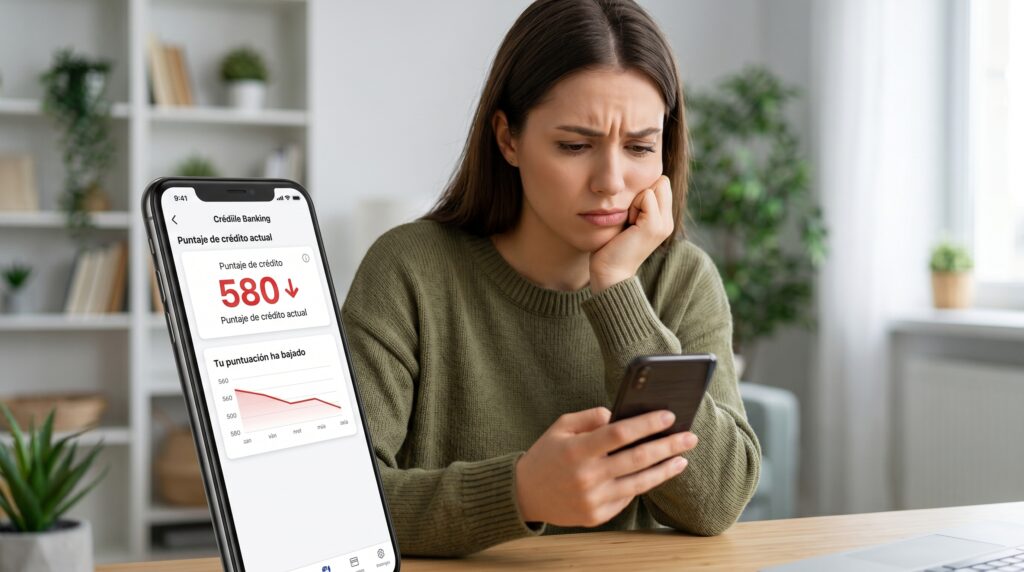

Tu puntaje financiero puede subir o bajar sin aviso, y ese cambio influye en crédito, banca digital, tarjetas y hasta seguros.

Muchas personas creen que solo cambia cuando piden préstamos, pero un pago reportado tarde, una tarjeta casi al límite o una verificación de identidad también pueden alterar la evaluación.

Anúncios

Un número sensible a movimientos pequeños

El score no es una cifra fija ni un premio permanente, sino una lectura dinámica del riesgo basada en hábitos recientes.

Eso explica por qué a veces parece moverse de la nada, incluso cuando no solicitaste nuevos productos en tu banca digital. Un solo ajuste en saldos, fechas de corte o historial de pagos puede modificar la percepción del sistema en pocos días.

Anúncios

Ver también

- Solicitud y liberación de préstamo en Argentina: qué revisar antes de aceptarlo

- Fechas de Pago ANSES 2026: calendario oficial para organizar su cobro

- Crédito personal para proyectos y compras: vea cómo solicitarlo

- Fechas de Pago ANSES 2026: vea las fechas exactas de todo el año

- Préstamo rápido por canal oficial: vea cómo solicitarlo con calma

Qué factores provocan cambios repentinos en tu score

El motivo más frecuente es la actualización de información por parte de bancos, emisores de tarjetas o burós de crédito. Cuando entra un dato nuevo sobre pagos, límites usados, préstamos o consultas recientes, el cálculo puede variar de inmediato.

También influyen decisiones que parecen menores, como cerrar una línea antigua, financiar una compra grande o atrasarse un solo ciclo. En conjunto, esos movimientos afectan utilización, antigüedad del crédito y consistencia del comportamiento financiero.

El uso de tus tarjetas pesa más de lo que imaginas

Uno de los cambios más bruscos suele venir del porcentaje de límite utilizado, aunque pagues a tiempo cada mes. Si una tarjeta queda muy cargada al cierre, el sistema puede leer presión financiera aunque luego canceles el total sin demora.

Por eso conviene no mirar solo el pago final, sino la fecha en que el saldo se reporta al emisor o al buró. Mantener baja la utilización ayuda en crédito, ahorro y acceso a mejores condiciones en productos de finanzas personales.

Los pagos a tiempo no siempre se reflejan de inmediato

Muchas personas se confían porque pagaron hoy, pero el sistema puede seguir mostrando el dato anterior hasta el próximo reporte. Esa diferencia de calendario crea la sensación de cambio injusto, cuando en realidad existe un retraso entre pago y actualización.

Lo mismo ocurre al corregir deudas, renegociar préstamos o normalizar cuotas en mora, ya que el beneficio no siempre aparece enseguida. Tener paciencia y revisar fechas de corte ayuda a interpretar mejor el historial crediticio y evitar conclusiones erradas.

Solicitar varios productos en poco tiempo puede afectar

Cada vez que pides una tarjeta, un préstamo o una línea nueva, puede generarse una consulta que el mercado interpreta como búsqueda activa de financiamiento. Una sola no suele ser grave, pero muchas seguidas sí pueden elevar la percepción de riesgo.

Eso pasa mucho cuando alguien compara opciones de banca digital, quiere más límite o intenta refinanciar gastos rápidos. Si no hay estrategia, la acumulación de solicitudes termina dañando un perfil que parecía estable hasta hace muy poco.

Cerrar cuentas viejas también puede jugar en contra

Cancelar una tarjeta sin deuda parece una buena idea, pero puede reducir tu límite total disponible y empeorar el porcentaje usado. Además, en algunos modelos debilita la antigüedad promedio de tus cuentas, un dato valioso para medir estabilidad.

Antes de cerrar productos conviene revisar comisiones, beneficios, impacto real en tu crédito y utilidad dentro de tus finanzas personales. A veces es mejor conservar una cuenta antigua con uso moderado que eliminar un respaldo positivo del historial.

Errores en los datos y reportes desactualizados existen

No todos los cambios sorpresivos vienen de tus hábitos, porque también pueden aparecer errores de reporte, de identificación o de procesamiento. Un pago mal aplicado, una deuda ya cerrada o un dato duplicado bastan para alterar la evaluación del sistema.

Por eso revisar el informe con cierta frecuencia es parte de una buena rutina de protección de datos y fraudes y seguridad. Detectar inconsistencias temprano permite reclamar antes de que afecten acceso a crédito, seguros o inversiones.

Cambios reales en tu score

Accede rápido a la parte donde explicamos qué movimientos cotidianos pueden alterar tu puntaje y cómo interpretarlos con más claridad.

Ir a la secciónCómo distinguir un cambio normal de una señal de alerta

Una variación pequeña después de un cierre o de una actualización mensual puede ser completamente normal dentro del sistema. Lo preocupante es un descenso fuerte sin causa clara, especialmente si coincide con alertas, cuentas desconocidas o actividad no reconocida.

En esos casos hay que revisar consultas recientes, líneas nuevas, atrasos reportados y posibles fallas de verificación de identidad. Ese análisis evita culpar al algoritmo cuando el problema real puede ser un error administrativo o incluso un intento de fraude.

Qué hacer si tu puntaje bajó sin explicación clara

Lo primero es comparar tu informe actual con el anterior para ubicar qué cambió exactamente en saldos, cuentas o consultas. Sin ese paso, muchas personas reaccionan mal, solicitan más crédito o toman decisiones que empeoran todavía más la situación.

Después conviene ordenar pagos, reducir uso de tarjetas, confirmar que no existan comisiones inesperadas y reclamar cualquier error documentado. Esa respuesta es más efectiva que buscar atajos, porque el score mejora con consistencia y no con acciones impulsivas.

Hábitos simples para estabilizar tu historial a largo plazo

La mejor defensa es combinar pagos puntuales, baja utilización, pocas solicitudes seguidas y revisión periódica de movimientos. Ese enfoque fortalece crédito, ahorro y acceso a productos más sanos, sin depender de promesas rápidas ni de supuestas fórmulas mágicas.

También ayuda diversificar con criterio, mantener cuentas útiles activas y cuidar protección de datos en cada operación digital. Cuando tu conducta es estable, el sistema tiene más razones para confiar en ti y menos motivos para producir cambios bruscos.

También te puede interesar